変動金利と固定金利どっちがお得?

メリット・デメリットや失敗しない選び方をFPが解説

住宅ローンを選ぶ際に「変動金利と固定金利のどっちを選ぶべきか」と悩む人も多いのではないでしょうか。

住宅ローンでは、変動金利か固定金利かによって毎月の返済額や総返済額が大きく変動します。

そのため、変動金利と固定金利それぞれの特徴をよく理解し、どっちが自分に合っているかをしっかり検討して選ぶことが大切です。

この記事では、変動金利と固定金利のメリット・デメリットや、どっちがお得かについて詳しく解説しますので、ぜひ参考にしてください。

・目次

住宅ローンの金利タイプ|変動金利と固定金利とは?

住宅ローンの変動金利と固定金利では、それぞれ異なる特徴がありますので詳しく説明します。

変動金利とは?

変動金利とは、借入期間中に金利が変動するタイプの住宅ローンのことを言います。

変動金利の大きな特徴は、以下のとおりです。

- 固定金利よりも金利が低く設定されている

- 半年ごとに金利が見直される

変動金利の最大の特徴は、固定金利よりも当初の金利が低く設定されている点です。

例えば、ある時期の住宅ローン金利例は以下のようになっており、固定金利の方が高いことがわかります。

金利の種類 | 適用金利 | 特徴 |

変動金利 | 年0.595%~年0.675% | 半年ごとに金利見直し |

固定3年 | 年1.48%~年1.56% | 当初3年間は固定金利 |

固定10年 | 年1.92%~年2.00% | 当初10年間は固定金利 |

固定20年 | 年2.72%~年2.80% | 当初20年間は固定金利 |

変動金利は最も金利が低いため、返済額を減らせるというメリットがあります。

ただし、金利は半年ごとに見直されるため、将来金利が上昇した場合は、返済額が増えるリスクがあります。

返済期間が長い人や、収入に余裕がない人にとっては、金利が上昇した際の返済負担増に対応しきれない場合があるため、慎重に検討することが大切です。

一方で、短期間で完済を考えている人や、将来にわたって金利が低い状況が続くと考えている人にとっては、変動金利タイプのほうが有利に働く可能性が高いと言えます。

変動金利の決まり方

多くの金融機関では、住宅ローンの変動金利は半年ごと(4月と12 月)に見直されます。

住宅ローンの変動金利は、銀行が企業向けに最も優遇して貸し出す金利である「短期プライムレート」に連動することが特徴です。

そして、この短期プライムレートは、日本銀行の政策金利に連動して変動します。

つまり、日銀が金利を引き上げれば、短期プライムレートが上がるため、その結果住宅ローンの変動金利も上昇する仕組みです。

さらに、金融機関の利益分などを上乗せしたり、逆に個人それぞれの優遇金利を適用したりして、最終的に住宅ローン金利が決まります。

このように、変動金利は日銀の政策によって金利が変動するため、日銀が今後金利を上げるかどうかを注視しておくことが大切です。

固定金利とは?

固定金利とは、借り入れをした時点で決まった金利が、あらかじめ定められた期間中ずっと変わらないタイプの住宅ローンをいいます。

将来金利が上昇しても返済額が増えず一定のため、安心して長期的な返済計画を立てられることがメリットです。

固定金利には、借入期間中はずっと金利が変わらない「全期間型の固定金利」と、「10年固定」や「20年固定」など、一定期間は固定金利でその後変動金利に移行するタイプがあります。

例えば、35年借り入れをする際に、全期間型の固定金利を選んだ場合は、借り入れ当初から完済まで35年間の金利がずっと一定のため、返済額が変動することはありません。

一方、35年の借入期間で「20年固定金利」を選んだ場合は、最初の20年は最初の金利のまま変わらないものの、20年経過した後は金利が見直されます。

固定期間終了後は自動的に変動金利になるケースが一般的ですが、金融機関によっては再度固定金利を選択できる場合もあります。

固定金利の決まり方

住宅ローンの固定金利は、長期金利(10年国債の利回り)を参考にして決められます。

国債の利回りが高くなると、住宅ローンの固定金利も上がる仕組みです。逆に、国債の利回りが下がると、固定金利も低くなる傾向があります。

この国債の利回りに、銀行の利益や個人のリスクや優遇などを加味したものが、「住宅ローンの固定金利」となります。

変動金利の基準となる「短期プライムレート」と、固定金利の基準となる「10年国債利回り」のここ5年間の動きは以下のようになっています。

| 短期プライムレート | 10年国債利回り |

2025年4月 | 約1.875% | 約1.330% |

2024年4月 | 約1.475% | 約0.889% |

2023年4月 | 約1.475% | 約0.484% |

2022年4月 | 約1.475% | 約0.245% |

2021年4月 | 約1.475% | 約0.119% |

これを見ると、短期プライムレートよりも10年国債利回りの上昇幅の方が大きいことがわかります。

日本では日銀がマイナス金利政策を解除し、少しずつ金利が上昇していますが、その影響をより大きく受けているのは10年国債利回り、つまり住宅ローンの固定金利型であると言えます。

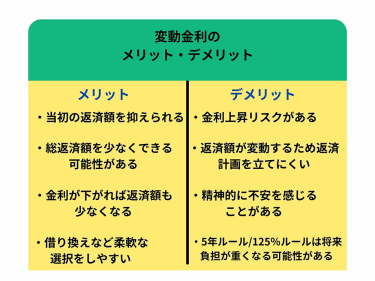

変動金利のメリット・デメリットとは?

変動金利には以下のようにさまざまなメリット・デメリットがあるため、しっかり理解しておくことが大切です。

ここでは、変動金利のメリット・デメリットについて詳しく解説します。

変動金利のメリット

変動金利のメリットは大まかに分けて、以下の4つです。

1.当初の返済額を抑えられる

変動金利の大きな魅力は、固定金利よりも低い金利で住宅資金を借りられるという点です。

変動金利を選ぶことで、借り入れ当初の返済額が抑えられ、毎月の家計負担を軽くできるというメリットがあります。

特に、日本は長期間にわたって低金利時代が続いていたこともあり、変動金利を選ぶ人が多い傾向があります。

「令和6年度 民間住宅ローンの実態に関する調査 結果報告書(国土交通省 住宅局)」によると、貸出残高に占める金利割合は以下のようになっており、約7割の人が変動金利を選択しています。

金利タイプ | 割合 |

変動金利型 | 70.3% |

固定金利期間選択型 | 19.3% |

全期間固定金利型 | 3.5% |

2.総返済額を少なくできる可能性がある

変動金利は金利が低く設定されているため、固定金利に比べて総返済額を大幅に抑えられる可能性があります。

「変動と固定のどっちが得か」を考えるうえで、総返済額の違いは大きな判断材料になります。

例えば、3,000万円借り入れ・期間が30年のケースで、変動金利(借入期間中、金利が変わらなかった場合)と固定金利の場合の総支払額は、以下のとおりです。

金利タイプ | 総返済額 |

変動金利(0.8%) | 3,375万3,600円 |

全期間固定型(2.6%) | 4,323万6,360円 |

このように、変動金利は固定金利に比べて金利が低く、総返済額を大幅に抑えられることが大きなメリットと言えます。

3.金利が下がれば返済額も減少する

変動金利では半年ごとに金利が見直されます。

その際、市場金利が下がれば住宅ローン金利も下がるため、返済額を減らせます。(ただし、5年ルールを採用している金融機関では、返済額が減るのは6年目以降になります。)

固定金利の場合は、市場金利が下がっても返済額に反映されないため、毎月の返済額が減ることはありません。

「金利が下がった際に恩恵を受けられる」という点で、変動金利は大きなメリットがあります。

4.借り換えなど柔軟な選択をしやすい

変動金利は将来的に金利が下がったり上がったりするリスクがある一方で、借り換えや繰り上げ返済を行いやすいことも利点です。

市場の動向に合わせて固定金利に切り替えたり、余裕がある時に一部繰り上げ返済をしたりすることで、金利上昇に対応したり返済負担を調整できます。

変動金利が固定金利のどっちにすべきかで迷う場合、市場の変化に柔軟に対応できる選択肢を持ちたいという人は、変動金利を検討しましょう。

変動金利のデメリット

変動金利には、注意すべきデメリットもあるため詳しく解説します。

1.金利上昇リスクがある

変動金利は半年ごとに見直されるため、将来的に金利が上がれば返済額も増加してしまうというリスクがあります。

日本においては、日本銀行が2024年にマイナス金利政策を解除したため、今後は金利が少しずつ上がる可能性が高くなっています。

将来インフレなどが理由で金利が急上昇すれば、毎月の返済額や総返済額が大幅に増加する可能性があるため注意が必要です。

特に、返済期間が20年以上の長期住宅ローンの場合、長期的な金利上昇リスクを無視できません。

毎月の返済ができない状態が続くと、最終的に自宅が競売にかけられて強制的に売却されてしまう可能性があります。

そのため、「将来金利が大きく上がった場合でも、住宅ローンを返済していけるかどうか」を慎重に検討して決めることが大切です。

2.返済額が変動するため返済計画を立てにくい

変動金利は将来の返済額が一定ではないため、ライフプランの見通しを立てにくいことがデメリットです。

例えば、当初考えていたよりも返済額が増えてしまうと、教育費や老後資金の貯蓄が計画通りに進まなくなるなど、将来の資産形成にも悪影響を及ぼします。

安定した家計管理を好む人は、変動金利は大きな不安要素と言えます。

固定金利であれば、返済額は一定のため、長期的なライフプランを立てやすくなります。

3.5年ルール・125%ルールは将来の負担が重くなるリスクがある

金融機関によっては、変動金利に「5年ルール」や「125%ルール」と呼ばれる制度を設けているところがあります。

5年ルールとは、変動金利が上昇しても家計の負担が急に大きくならないように、5年間は返済額が変わらないというルールです。

また、「125%ルール」は、6年目以降の返済額の再調整の際、今までの返済額の125%を上限とするというルールです。

これらのルールにより、急激な金利上昇があった場合でも、返済額の上限は徐々にしか引き上げられないため、家計への負担を抑えられます。

一方で、金利が上昇して利息負担が大幅に増えているのにもかかわらず、返済額があまり上がらない場合、元本の返済が予定よりも遅くなったり、支払いきれない利息が発生したりする可能性があります。

もしも完済時に今まで支払えていなかった利息(未払利息)が残ってしまった場合は、完済時に別途一括で支払わなければならないケースも出てくるため、注意が必要です。

このように、「5年ルール」や「125%ルール」がある場合、金利が上昇しても返済額に反映されづらいため、利息負担が増えている実態を把握しにくいというデメリットもあります。

金融機関によってこれらのルールを採用しているところ、採用していないところがあるため、金融機関を選ぶ際に確認するようにしましょう。

4.精神的に不安を感じることがある

変動金利では金利が上昇すると返済額も増えるため、精神的に負担になりやすい点がデメリットです。

借り入れ当初よりも返済額が上がった場合、家計のやりくりにストレスが生じたり、将来の生活設計に不安を感じたりすることがあります。

特に、収入が安定していない場合や、教育費や介護費などの大きな出費を予定している場合、返済額が変わることで精神的な負担が大きくなりやすいというデメリットがあります。

このような不安を少しでも減らすために、変動金利を選ぶ際は借りる額や返済期間を慎重に検討することが大切です。

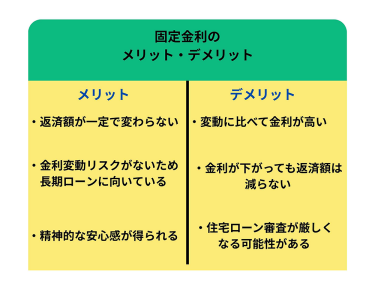

固定金利のメリット・デメリットとは?

固定金利のメリット・デメリットは以下のとおりです。

それぞれ詳しく解説します。

固定金利のメリット

固定金利のメリットは大きく分けて3つあります。

1.返済額が一定で変わらない

住宅ローンの固定金利では金利が変動しないため、毎月の返済額が一定で変わらないことがメリットです。

家計の見通しを立てやすいため、住宅ローン返済と並行しながら、教育資金や老後資金の貯蓄を計画的に行えます。

特に、出費が多い子育て中の家庭にとっては、毎月の支払いが安定していることで安心感が得られるというメリットもあります。

2.金利変動リスクがないため長期ローンに向いている

多くの場合、住宅ローンは30年、35年と長期にわたって組むことが一般的ですが、その間の金利の動向を正確に予測することは困難です。

固定金利であれば、将来金利が上昇した場合でも影響を受けず、契約時の条件のまま返済を続けられるというメリットがあります。

3.精神的な安心感が得られる

住宅ローンの固定金利を選ぶと「将来金利が上がり、最終的な総返済額が大きく膨らんでしまうのではないか」という不安を払拭できることも大きな魅力です。

変動金利では、「次の金利はどうなるのか」という不安が常につきまといますが、固定金利では安心して返済を続けられます。

特に、日本では長期的な低金利時代が終わり、利上げリスクが高まっています。そのような中、精神的なストレスを回避できる点は大きな魅力となっています。

固定金利のデメリット

固定金利にはいくつかデメリットもあるため紹介します。

1.変動に比べて金利が高い

固定金利は、将来の金利上昇リスクを避けられる分、金利水準が変動金利よりも高めに設定されているため、総返済額に大きな差が出る可能性が高くなっています。

固定金利は変動金利に対してかなり割高になっているため、どちらを選ぶかは慎重に決める必要があります。

2.金利が下がっても返済額が減らない

固定金利の場合、市場金利が下がっても固定金利はそのままのため、返済額は変わりません。

一方で、変動金利の場合は金利が下がると返済額が減るというメリットがあります。

固定金利では、金利が下がる局面ではメリットを享受できないということを理解しておく必要があります。

3.住宅ローン審査が厳しくなる可能性がある

同じ金額を借り入れる場合、固定金利は変動金利の場合に比べて毎月の返済額が高くなるため、金融機関の住宅ローン審査に通りづらくなる可能性があります。

住宅ローン審査では、「年収に対して年間返済額がどれくらいあるか」という「返済負担率」が重要な項目の一つとなっています。

例えば、変動金利で年収500万円の人が毎月7万円(年間84万円)を返済する場合、返済負担率は84÷500×100=16.8%になります。

一方、固定金利を選ぶと毎月の返済額が9万円になり、返済負担率は108÷500×100=21.6%となります。このように、固定金利を選ぶと返済負担率が上がるため注意が必要です。

固定金利を選ぶと返済額が高くなるため、結果として返済負担率が上がり、審査のハードルが高くなるリスクがあります。

住宅ローン審査に不安を抱えている人は、返済負担率を考慮してどっちが良いかを検討するようにしましょう。

変動と固定どっちを選ぶ?シミュレーションを紹介

変動金利か固定金利かで迷った場合、まずは支払利息や総支払額をシミュレーションして比較することが大切です。

住宅ローンで3,500万円を借入期間35年で借りる場合、返済額や利息は以下のとおりです。(変動金利は、当初の金利が35年間続くと仮定します)

| 変動金利 | 35年固定金利 |

適用金利 | 年0.595% | 年2.7% |

毎月の返済額 | 92,331円 | 128,906円 |

総返済額 | 38,779,020円 | 54,140,520円 |

利息額の合計 | 3,779,020円 | 19,140,520円 |

固定金利と変動金利の差は約2.1%と大きいため、上記のように返済額も大きく変わります。

「将来金利が上昇するリスクを減らす」ことを重視したい場合は、固定金利を選ぶことをおすすめします。

しかし、変動金利と固定金利の差がかなり大きくなっているため、支払利息がかなり大きくなってしまうというデメリットがあります。

毎月の返済額を抑えることを重視したい場合は、変動金利を検討すると良いでしょう。

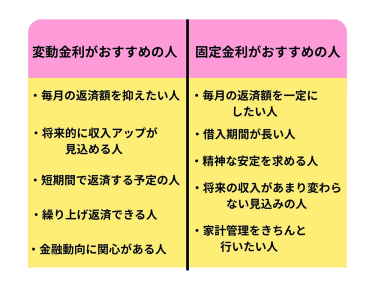

変動と固定どっちを選ぶべき?タイプ別おすすめ

住宅ローンの金利タイプを選ぶ際は、どっちが自分に合っているかをしっかりと判断することが大切です。変動金利がおすすめの人、固定金利がおすすめの人は以下のとおりです。

それぞれ詳しく解説します。

変動金利がおすすめの人

変動金利は返済額を抑えられる一方、将来の金利上昇リスクがあるため、総合的に判断することが大切です。

ここでは、変動金利がおすすめの人について解説します。

毎月の返済額を抑えたい人

変動金利は固定金利に比べて金利が低く設定されているため、同じ借入額でも返済額を低く抑えられるというメリットがあります。

毎月返済額をできるだけ抑えたい人は、変動金利が向いています。

ただし、将来的に金利が上昇すると返済額が増える可能性があるため、資産運用などを並行して進めたり、繰り上げ返済を視野に入れたりして備えるようにしましょう。

資産運用を始めようという方は、以下の記事も参考にしてください。

将来的に収入アップが見込める人

公務員や大企業に勤めているなど、長期的に安定した収入が見込める人は金利が上昇しても安定収入でカバーできます。そのため、変動金利を選んで低金利を生かすことをおすすめします。

逆に、収入の変動が大きい職業であれば、固定金利の方が安心と言えるでしょう。

短期間で返済する予定の人

比較的短期間で完済する予定がある人は、変動金利が向いています。

変動金利は半年ごとに見直されますが、短い期間であれば大幅に金利が上昇するリスクを低く抑えつつ、低金利のメリットを享受できます。

また、頭金を多く用意している人は借入金を少なくできるため、金利が上昇した際の影響を低く抑えられます。

短期間で完済予定の人や、借入金が少ない人は、低金利のメリットを生かせる変動金利を検討すると良いでしょう。

繰り上げ返済できる人

変動金利は、返済途中でまとまった資金を繰り上げ返済にまわせる人にも向いています。

繰り上げ返済で借りた額を減らすことで、金利が上昇した際の利息負担を減らせるからです。

ボーナスや投資の運用益などを使って、計画的な繰り上げ返済を考えている人は、低金利のメリットを生かせる変動金利がおすすめです。

金融動向に関心がある人

経済や金融市場のニュースに関心を持ち、情報収集が苦にならない人は、金利上昇時にもうまく対応できるタイプと言えます。

例えば「今後は金利が大幅に上昇する可能性がある」という情報を得た際に、すぐに繰り上げ返済を検討したり、固定金利への借り換えを考えたりするなど、柔軟に対応できる人は変動金利に向いています。

逆に、金利の大きな動きを意識せずに放置してしまうと、知らないうちに返済額が増えていた、ということにもなりかねません。

家計管理や資産運用を日ごろから行っている人や、金融の仕組みに興味がある人は、変動金利を検討すると良いでしょう。

固定金利がおすすめの人

固定金利は、変動金利にないメリットがあります。ここでは、固定金利がおすすめの人の特徴を紹介します。

毎月の返済額を一定にしたい人

固定金利では、毎月の返済額が一定に保たれるため、安心して家計のシミュレーションを立てられます。

特に、教育費や生活費の出費の見通しをしっかりと行いたい人には、返済額が変わらない固定金利がおすすめです。

借入期間が長い人

30年や35年などの長期ローンを利用する場合は、固定金利を選ぶ方が安心です。

返済期間が長いほど金利上昇の影響を受けやすく、将来の返済額が膨らむリスクが高くなるからです。

固定金利であれば、契約時の金利が完済まで変わらないため、長期的な安定を確保できます。

精神的な安定を求める人

「金利が上がったらどうしよう」と不安を感じやすい人は、将来金利が上がる心配がない固定金利がおすすめです。

変動金利は半年ごとの金利見直しがあるため、常に不安がつきまとい、安心できないというデメリットがあります。

固定金利であれば、契約当初の返済額から変わらず一定のため、精神的なストレスを大幅に減らせます。

将来の収入があまり変わらない見込みの人

将来の収入が契約時と変わらないと予想される場合、将来金利が上がった際の負担が重く感じられたり、返済が滞ったりする可能性があるため注意が必要です。

固定金利であれば、返済額が増える心配はないため、将来の収入増が見込めなくても安心して返済を続けられます。

家計管理をきちんと行いたい人

家計簿を細かく管理し、将来のライフイベントに向けてしっかりとした資金計画を立てたい人は固定金利が向いています。

毎月の返済額が一定のため、教育費や老後資金の貯蓄、旅行などの支出計画と並行して管理しやすいからです。

金利変動による影響を考慮する必要がないため、安心してライフプランを組み立てられます。

変動金利と固定金利どっちを選ぶ?よくある質問を紹介

住宅ローンで変動金利と固定金利のどっちを選ぶべきかについて、よくある質問を紹介します。

変動から固定に切り替えることはできますか?

住宅ローンは契約後でも「借り換え」や「条件変更」によって変動から固定に切り替えることは可能です。

例えば、当初は変動を選んで低金利を利用し、金利が上がりそうな状況になったら固定に切り替えるという方法もあります。

ただし、切り替えには手数料や保証料の再設定が必要で、場合によっては再審査が必要となるため注意が必要です。

また、借り換えを検討する際には「残りの返済期間」や「借入残高」「変動と固定の金利差」などを総合的に判断して決めるようにしましょう。

固定金利にすれば安心ですか?

固定金利では契約時から完済までの返済額が一定のため、金利上昇リスクを避けられるという点では安心できます。

しかし、金利が下がった際は、返済額が変わらずそのメリットを享受できません。

また、固定金利は変動金利に比べて金利が高いため、毎月の返済額や総返済額が多くなるというデメリットがあります。

安心感を得られる一方で、コストの負担が大きくなる点を理解して、どっちが自分に適しているかを選ぶようにしましょう。

変動金利はどんな人におすすめですか?

変動金利は金利が低いため、毎月の返済額を抑えたい人や、総返済額をできるだけ減らしたい人に向いています。

また、将来的に収入増が見込める人や、繰り上げ返済を積極的に行う予定の人は、金利上昇に柔軟に対応できる可能性が高いため、変動金利が向いていると言えます。

金利上昇に関して不安を感じやすい人は、金利が一定で変わらない固定金利がおすすめです。

まとめ

住宅ローン金利の「変動金利」と「固定金利」には、それぞれメリットやデメリットがあります。

変動金利は、低金利を生かして返済負担を抑えられますが、一方で将来の金利上昇リスクがあります。

固定金利は返済額が一定で安心できる反面、金利水準が高いため毎月の返済額や総返済額が大きくなりやすいことが特徴です。

どっちが良いかは「安心感を優先するか」「総返済額を減らすことを重視するか」で変わります。

住宅ローンを検討する際は、まずは自分のライフプランをよく考え、自分や家族に合った金利タイプを選ぶようにしましょう。

関連記事

伊藤久実

伊藤FP事務所代表。ファイナンシャルプランナー(AFP)兼ライター。

大学卒業後、証券会社・保険コンサルタントを経て事務所代表兼フリーライターとして活動を始める。家計の見直しから税金・保険・資産運用まで、人生の役に立つ記事を幅広く執筆している。