資産運用とは?投資・NISA・保険・不動産など基本知識を初心者にもわかりやすく解説

今や、資産運用の重要性はいたるところで叫ばれています。しかし、「資産運用」とは具体的にはどういうことなのか、正確に把握していないという人もいるかもしれません。資産運用と投資運用を混同している人もいるのではないでしょうか。そこでこの記事では、資産運用とはそもそもなにか、なぜ資産運用が重要だと言われているのか、どのような資産運用の方法があるのかなど、初心者にもわかりやすくご紹介していきます。

・目次

そもそも資産運用とは?

資産運用とは、保有する資産を効率よく運用し、増やしていくことを指します。そして「資産」とは、現金だけでなく不動産や貴金属などお金に換えられる財産のことです。

投資運用と資産運用を同一視している人もいるかもしれません。確かに投資は代表的な資産運用の手立てですが、それだけではありません。

「貯蓄」と「投資」

資産運用は、大まかに「貯蓄」と「投資」の2種類に分けられます。投資は想像がつく人も多いと思いますが、実は「貯蓄」も資産運用の手立ての一つです。

貯蓄は投資と比べて「増やす」ことではなく、「安全に貯める」という点を重視しています。

| 貯蓄 | 投資 |

目的 | 資金を「貯める」 | 資金を「増やす」 |

期間 | 長期 | 短期~長期 |

利益率 | 低い | 比較的高いものが多い |

損失 | 基本的に元本割れはしない | 元本割れする場合もある |

金融商品 | 銀行預金、定期預金など | 株式投資、投資信託、債券、不動産投資、金投資など |

このように、貯蓄は基本的に元本割れのリスクは低いものの、資金を増やすことには向いていません。安全に保有することを目的とした運用方法です。

一方、投資の金融商品はいずれも貯蓄型の商品よりも「増やす」ことに特化しています。利益率・リスクがともに高いものから、さほどリスクが高くないもののあまり利益率も高くない商品まで、さまざまです。

また、そのほかに貯蓄と投資を合わせたような特徴を持つ「保険」があります。保険は本来、有事の際の備えではありますが、貯蓄型の商品であれば資産運用に活用できます。投資ほど利益率が高くないものの、貯蓄よりは資金を増やしやすく、また安全性も担保されている商品が多いです。

このように、資産運用の方法は投資だけではありません。個別の金融商品については、のちほど詳しくご紹介していきます。

なぜ今、資産運用が必要なのか

資産運用に貯蓄が含まれるなら、投資をしなくてもよいのでは?と思った人もいるかもしれません。しかし、上記の表を見ればわかるように、貯蓄と投資は、お互いのメリットとデメリットを補い合っています。

貯蓄だけでは資産は思うように増えませんが、投資だけだと元本割れのリスクが高くて不安を覚えます。つまり、どちらか一方だけでなく、貯蓄と投資のバランスを取るのが重要だということです。ではそもそもなぜ、貯蓄だけだと危険なのかというと、以下のような情勢が関係しています。

低金利が長く続く日本の現状とは

かつては、銀行や郵便局で預金や貯金をしておけばお金が「増える」という時代がありました。高金利の影響を受けて、貯蓄の安全性を保持しつつも資金を増やすことが可能でしたが、現在の低金利時代では難しい話です。

超低金利時代を抜けて、今後は少しずつ金利が上昇する予測もありますが、銀行預金で十分な資金を貯められるかというと、難しいのではないでしょうか。

また、そのほかの懸念として、インフレがあります。インフレとは、物価が上昇してお金の価値が低くなることです。たとえば1万円で購入できたものが、今は1万2千円支払わなければならないとイメージするとわかりやすいでしょう。これは、1万円というお金の額は変わっていないのに、お金の価値が下がってしまったということです。

つまりインフレが進行すると、お金を貯蓄して元金を守っていたとしても、価値は値べりしてしまいます。

加えて、日本人の寿命は延び続けており、老後の生活費を公的資金だけに頼るのは不安があります。安心して老後を過ごすには、個人である程度の生活資金を確保する必要があるでしょう。

貯蓄から資産形成の時代へ

現在の日本の状況を考えると、かつてのように「貯蓄」だけでは不安が大きいことがわかるのではないでしょうか。

今は資産を守るだけでなく、積極的に資産を増やす、つまり「資産形成」が必要な時代だと言えます。ただし、やみくもに始めるのはよくありません。代表的な資産形成の手段である投資には、利益を期待できる代わりにリスクもあるからです。

また、すべての資産を投資に分配するのもおすすめできません。先ほどもご説明したように、貯蓄と投資はメリットとデメリットを補う関係なので、どちらも重要です。まずは、投資運用の商品にはどのような種類があるのか、特徴を確認していきましょう。

主な資産運用の種類と特徴

投資運用の商品には、さまざまな種類があります。それぞれのメリットとデメリット、特徴をよく理解して、組み合わせて利用するとよいでしょう。

特に、貯蓄に特化した商品と、投資に特化した商品を組み合わせるのがおすすめです。

円預金

円預金は、代表的な貯蓄型の運用方法です。銀行にお金を預けておけば、多少ではありますが利子が付きます。また預金保険制度があるので、金融機関ごとに一人あたり元本1,000万円(+利息)まで保障されます。

普通預金のほかに、一定期間解約ができない代わりに金利が高くなる「定期預金」もあります。

<代表的な円預金の種類>

普通預金 | 最も一般的な口座。自由に預け入れや引き出しができ、各種引き落とし用の決済口座として利用できる。金利は低め。 |

定期預金 | あらかじめ預け入れ期間が決まっている口座。満期までの期間は選べ、預け入れ期間が長いほど金利が高い傾向にある。途中解約すると当初の金利より低くなる。 |

積立定期預金 | 毎月決まった金額を積み立てていく定期預金。計画的に貯蓄するのに向いている。 |

当座預金 | 事業用に使われる、法人・個人事業主向けの口座。手形や小切手の支払いに利用される。利息は付かない。 |

このほかにも、1,000万円から預け入れができる定期預金「大口定期預金」や普通預金と定期預金などをセットにした「総合口座」などがあります。

また年金受給者には、金利が優遇された「年金定期預金」、退職金受給者には「退職金専用定期預金」などのサービスもあるので、ご利用の銀行にどのようなサービスがあるのか、確認してみるのもよいでしょう。

外貨預金

預金にはほかにも、外貨預金というものがあります。円ではなく、ドルやユーロなど外貨建ての預金のことです。

外貨預金の大きなメリットは、円預金と比べて金利が高いことです。また、解約時に預入時よりも円安だった場合は、「為替差益」を得られる可能性があります。ただし逆に円高になった場合は、為替差損を被ることになるので、注意が必要です。

円安・円高による為替差益、為替差損の仕組みを、以下の例を使ってご紹介していきます。

■1ドル=100円のときに、100万円分をドルで積み立て

100万円 → 1万ドル

■円安になった場合(1ドル=130円)

1万ドル → 130万円 30万円の為替差益!

■円高になった場合(1ドル=80円)

1万ドル → 80万円 20万円の為替差損……

※わかりやすいように、手数料は省いています。

基本的に預金は元本が保障されているとはいえ、外貨預金の場合は円高になると元本割れのリスクがあるので注意が必要です。

このほか外貨預金は、預金を引き出したり預け入れたりする際に為替手数料が発生します。外貨預金は、預金保険制度の対象外であることも覚えておきましょう。

外貨預金は円預金よりも金利が高いとはいえ、このようなデメリットもあるので注意してください。

貯蓄型の保険

保険には有事の際に備えるためだけでなく、貯蓄性が高い商品があります。そのような保険を利用すれば、大きく資産を増やすことは難しいものの、万が一の事態に備えながら資産運用が可能です。

<代表的な貯蓄型保険>

終身保険 | 被契約者が死亡、または高度障害状態になったときに、保障を受けられる。保障は一生涯だが、解約すると解約返戻金を受け取れるため、貯蓄の代わりにもなる。保険料は高め。 |

低解約返戻金型終身保険 | 終身保険の一種。一定期間中に解約した場合の解約返戻金が低い代わりに、期間後の解約返戻金が高く設定されている。通常の終身保険よりも保険料が安め。 |

養老保険 | 被保険者が死亡したとき、または満期を迎えたときに保険金を受け取れる保険。死亡保障に備えつつ、貯蓄として活用できる。 |

学資保険 | 子供の学費を用意するための保険。予め設定した満期日(子供が18歳になる年など)に、満期金を受け取る。契約者が死亡した場合は、保険料の支払いが免除になり、保険金は満額受け取れる。 |

個人年金保険 | 自分で掛金を積み立てて、60歳以降に年金として受け取る保険。老後の資産形成に活用できる。 |

学資保険や個人年金保険のように、目的が明確なものから、終身保険や養老保険のように、幅広い目的に利用できる保険もあります。目的に応じた商品を選びましょう。

ただし解約返戻金を受け取る場合は、払い込んだ保険料の額よりも低くなることがあるので、注意が必要です。

また各保険の中でも、商品によって貯蓄性は異なります。保障よりも貯蓄に重点を置いているものもあれば、保障に重点を置いているものもあるので、事前によく確認しておきましょう。

そのほか、保険にも外貨建てのものがあります。預金と同じく円建てよりも金利が高いものが多いですが、こちらも為替の影響や手数料がかかるので注意が必要です。

株式投資

株式投資とは、企業が発行する株式を購入し、値上がりした後に売却することで利益を得る投資手法です。企業の業績や将来性によっては、大きな譲渡益を得られる可能性もあります。

また、株式によっては配当益や株主優待が付いているものもあります。定期的に配当益や株主優待を得つつ、株価が上がったタイミングで売却して譲渡益を得ることも可能です。特に株価が割安のときに購入しておけば、得られる譲渡益も大きくなります。

ただし必ず株価が上がる保障はありません。値動きも大きく、場合によっては損失を被ることもあるでしょう。株価は企業業績だけでなく、世界情勢や経済情勢にも大きく影響されるので、上がるのか下がるのか見極めるのは難しいです。

株式は大きなリターンを期待できる代わりに、リスクも相応に高い金融商品だと言えます。特に外国株式の場合は、ハイリターン・ハイリスクの傾向が強いです。

外国株式には、米国株のほかインド株や中国株などの新興国株、欧州株などがあります。外国株式の場合は、証券会社によって取り扱いがない場合もあるので、購入したい外国株が決まっている場合は、事前に確認しましょう。また個別の株式では購入できず、投資信託でのみ購入可能な外国株式もあります。

- 国内株式:日本国内にある企業の株式

- 外国株式:AmazonやApple、Googleなど日本でもお馴染みの米国株や、インド株や中国株といった新興国株、欧州株など

債券

債券とは、国や地方公共団体、企業などが発行する有価証券のことです。有価証券とは、借金の証明書のようなものと考えるとよいでしょう。株式のように企業に出資するのではなく、あくまでも資金を「貸す」のが債券です。

お金を貸すということは、つまり利子を得つつ満期には満額返済してもらえる権利を持ちます。発行体が債務不履行にならない限り元本は保障されるため、債券は株式と比べると、比較的リスクが低い金融商品です。

特に国が発行体である「国債」であれば、そうそう潰れる危険がないため、安全資産として人気があります。ただし、株式等と比べると金利は低く設定されているため、積極的に資産を増やすことには向いていません。

日本政府が発行している個人向け国債は、以下の3種類です。

- 変動10年:償還期間(満期)が10年で、半年ごとに金利が変動する。

- 固定5年:償還期間が5年で、当初定められた金利で運用される。

- 固定3年:償還期間が3年で、金利が固定されている。

個人向け国債は、購入後1年以上経てば途中で解約も可能です。1万円から購入できるので、手軽に始められるというメリットもあります。

このほか外国債や社債、地方債など、さまざまな種類の債券が存在しています。債券の種類によって償還期間や利息の条件などは異なるので、購入前にしっかり確認しましょう。

投資信託

投資信託(ファンド)とは、運用のプロであるファンドマネージャーが、投資家から集めた資金を使い、複数の株式や債券などに分散投資する金融商品です。プロが厳選した「金融商品のおすすめパッケージ」を購入するイメージを持つとよいでしょう。

投資信託は、自分で銘柄を選ぶのが難しかったり運用の手間を減らしたかったりする人に向いています。ファンドによって運用成績は異なりますが、平均利回りは3~10%程度だと言われています。比較的少額から投資できるため、投資初心者にもおすすめです。

投資信託は商品自体が分散投資型なので、個別銘柄を購入する株式よりもリスクは低めですが、種類によってはハイリスクにもなるので注意しましょう。投資信託(ファンド)ごとに運用方針は異なり、特徴もさまざまです。

ファンドの種類 | 特徴 |

株式型ファンド | 主に株式を組み込んでいるファンド。国内株、米国株、世界株式など、株式の種類によって運用成績やリスクの度合いは異なるが、ハイリスク・ハイリターンの傾向が強い。 |

債券型ファンド | 国債や社債を主に組み込んでいる。比較的リスクが低い代わりに、大きな利益は期待できない。 |

バランス型ファンド | 株式と債券を組み合わせているファンド。リスクを抑えつつ、利益も期待できる。 |

インデックスファンド | 日経平均株価等の株価指数に連動する動きを目指したファンド。市場と同程度の運用成績を見込める。 |

アクティブファンド | 株価指数以上の成績を目指して運用するファンド。ハイリスク・ハイリターンの傾向が強い。 |

ETF | 上場している投資信託のこと。株式と同じようにリアルタイムで売買が可能。 |

投資信託の投資先は、株式や債券のほか不動産や金などの場合もあります。基本的に投資信託は、1日に1度算出される基準価格で取引されますが、ETFの場合は株式と同じように取引のタイミングで価格が変動します。

不動産

不動産投資は、マンションやアパート、一軒家、ビルなどの不動産を使って、賃貸収入を得る方法です。売却益を狙うこともあります。

毎月安定的な収入を見込めるため、副収入や年金代わりのために運用する人も増えています。現物資産のため、インフレに強いのも特徴です。

しかし初期費用が高額になりがちで、管理にも手間や費用がかかります。空き室リスクなどにも備えなければならないので、不動産投資を行う場合は、事前準備が大切です。

不動産の現物を持たずに、投資信託として不動産を運用する方法もあります。REITと呼ばれる不動産投資信託です。手間がかからず少額から投資が可能ですが、現物資産が手に入るわけではなく、元本割れのリスクなどデメリットもあります。

不動産については、以下の記事でさらに詳しく説明しているので、参考にしてみてください。

金

金投資は、購入した金を売却して得た差額が利益となります。金はかつて貨幣として使用されていたこともあるほど、世界中でその価値が認められています。不動産と同じく現物資産のため、インフレにも強いです。

「有事の金」とも呼ばれており、特に世界情勢が不安定なときに好まれる傾向にあります。近年でも金の価格は上昇しており、安全資産として保有する人も多いです。

金を保有するには、金地金や金貨といった現物を購入するほか、純金積み立てや金価格に連動した投資信託で運用するという方法もあります。利子や配当は付きませんが、安全資産の一つとして考えてみてもよいかもしれません。

金について詳しく知りたい場合は、以下も参考にしてみてください。

NISAやiDeCoとは?知っておきたい税制優遇制度

資産運用で利益を得た場合、その利益には税金が発生します。そのうえで、税制の優遇制度である「NISA」と「iDeCo」の知識は不可欠です。どのような制度なのか、簡単におさらいしておきましょう。

NISAとは

株や投資信託で得た運用益には、通常20.315%の税金が発生します。しかしNISA口座で運用した場合の運用益は非課税となるため、税金を納める必要はありません。

たとえば10万円の利益が発生したとして、通常口座で運用していた場合の税金は「20,315円(10万円×20.315%)」です。しかしNISA口座で運用していた場合は0円なので、10万円がそのまま手元に残ります。

資産運用を行う場合、NISAを使わない理由はありません。まだ口座を持っていない場合は、ぜひ新しくNISA口座を開設してみてください。

NISAには、以下の2つの種類があります。

<成長投資枠>

株式や投資信託に、一括で投資が可能です。年間240万円まで、最大1,200万円まで購入できます。

<つみたて投資枠>

長期の積み立てに適した投資信託に、毎月積み立てで投資していく方法です。年間投資枠は120万円までなので、月々10万円ずつ積み立てられます。成長投資枠と合わせて最大1,800万円まで保有可能です。

NISAは長期で資産形成をすることを目的に、国が定めた優遇制度なので、購入できる商品はある程度決まっています。成長投資枠であれば金融庁が許可した個別の株式銘柄や投資信託も購入可能ですが、「毎月分配型」や「信託期間が20年未満」の投資信託など、長期で保有するのに向かないものは購入できません。

またつみたて投資枠では、金融庁が許可を出した投資信託のみ購入できます。

iDeCoとは

iDeCoとは個人型確定拠出年金のことで、年金制度の一つです。自分で掛金を積み立てて株式や債券、投資信託を運用し、年金のための資産を形成します。

NISAと同じように運用で得た利益が非課税になるほか、拠出金が所得控除の対象となるため、所得税と住民税の節税にもなります。

ただし年金制度の一つのため、60歳になるまでは引き出しができません。また、職業によって拠出できる金額は異なるため、ご自身の状況を事前に確認する必要があります。企業型の確定拠出年金に加入している場合も条件は異なるので、必ず確認しましょう。

iDeCoはNISAよりもさらに税制上の優遇が厚いです。ただし、60歳までは引き出せないといったデメリットもあるので、目的に応じて利用するとよいでしょう。NISAとiDeCoは併用が可能です。

NISAとiDeCoに関しては、以下の記事もぜひ参考にしてみてください。

資産運用の始め方

資産運用の重要性を認識したところで、どう始めたらいいのか悩む人もいるのではないでしょうか。何となく始めてしまうと、短期的に運用がうまくいかなかったときに焦って売却してしまい、資産を増やすどころか減らしてしまう危険性もあります。そのような事態を避けるためにも、事前にしっかり計画しましょう。

目的や目標を決める

まずは何のために資産運用を行うのか、目的や目標を明確にします。「何となく増やしたい」という意識では、とにかく金利が高いものに目を奪われがちです。そのような商品はリスクが高いことも多く、初心者には向かないものも少なくありません。また、価格が下がったときに焦って売却し、損失を確定させてしまうという失敗談もよく聞かれます。

そのような事態を避けるには、どれくらいの期間でどの程度の利益率を目指すのかを決めておくのが有効です。

たとえば「1年間で10%以上の利回りを目指す」とするのはハイリスクと言わざるを得ません。しかし、「10年のスパンで平均利回り3~5%を目指す」という程度であれば、無理のない範囲で行える可能性が高いです。そのためにはどのような商品を選べばいいのか、おのずと見えてくるでしょう。

また、何のために運用を行うのか、目的から考えるのもよいです。たとえば「60歳までに2,000万円の老後資金を貯めたい」など具体的な目的があれば、運用の目標も立てやすくなります。

たとえばあなたが30歳であれば、60歳まで30年間あります。一から2,000万円を用意するなら、「月々約5.6万円」を預金で積み立てられれば達成できる金額です。投資を利用するなら、3%の利回りを想定したときに「月々約3.5万円」でおおよそ2,000万円に到達します。

一方あなたが50歳であれば、60歳までは10年ほどしかありません。一から2,000万円を構築するには、5%の平均利回りで月々約13万円の投資が必要になります。同じ額を貯蓄に回した場合は「1,560万円」です。効率的に資金を増やすためには、運用の力を借りたほうがよいかもしれません。

または、とにかく安全にできるだけ元本割れしないよう運用したいなら、預金や債券など、できるだけ安全資産を多めに持つと安心でしょう。

このように目的や目標が明確になると、どのような方針で資産運用を行うかも決めやすくなります。まずはここから考えてみてください。

資金の配分を考える

資産運用をおこなう目的や目標が決まったら、次は資金の配分を考えます。手元にある資金をすべて運用に回してしまうと、生活に必要なお金が残らないといった問題も出てくるかもしれません。資金は、以下の3種類に分けて考えてみてください。

- 生活に必要なお金

- 使い道が決まっているお金

- 運用に回すお金

生活に必要なお金は、その名の通り日々の生活に欠かせないお金なので、すぐに引き出せる預金等で管理するとよいでしょう。使い道が決まっているお金とは、たとえば車や家具、家電の購入、旅行費用、教育費など、今後必要になるとわかっているお金のことです。時期が明確なものは、定期預金や個人向け国債など、安全性が高く少しでも利回りが良いものを選ぶとよいかもしれません。

そして、最終的に積極的に運用に回せる資金はどれくらいなのかを明確にしてみてください。

資産運用の種類を選ぶ

目標や運用に回せる資金の目途が付いたら、どの金融資産を選ぶかを決めます。できるだけ安全に運用したいのか、それともできるだけ利益を狙っていきたいのかなどで、どの金融資産を選ぶか異なります。

金融資産の内容や配分を表したものをポートフォリオと呼びますが、参考までにいくつかのポートフォリオをご紹介します。

<初心者向け/スタンダード>

特に最初のうちは、株式の保有率をさらに下げて、投資信託から始めてもよいかもしれません。

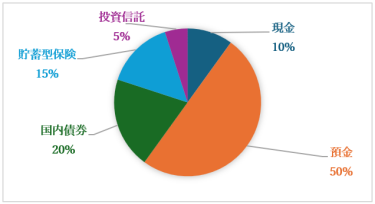

<安全第一/ローリスク・ローリターンの場合>

状況に応じて、もう少し投資信託の保有率を上げるのもおすすめです。できるだけ資産を安全に保有したい人向けです。

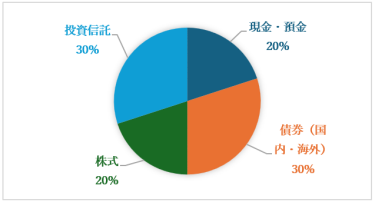

<ある程度の利益を期待したい場合>

安全資産を保有しつつ、投資信託や株式、不動産投資などに分散すると、リスクを抑えつつ3~5%程度の利益を期待できるかもしれません。

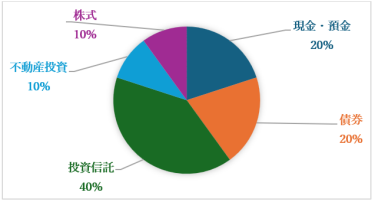

<大きな利益を期待する場合>

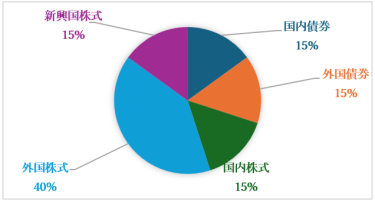

大きな利益を期待しやすい、外国株式や新興国株式を積極的に組み込む例です。これらの株を対象とした投資信託でもよいでしょう。大きなリターンを期待できますが、リスクが相応に高くなるので注意が必要です。

これらのポートフォリオはあくまでも例として、参考にしてみてください。また当然、それぞれの株式や投資信託によって運用成績やリスクは異なります。運用する際は、必ず事前に各金融資産の特徴を確認しておきましょう。

実践する

準備を終えたら、いよいよ実践です。証券会社の口座を持っていない場合は、NISA口座も含めて新しく作っておきましょう。じっくり相談したい場合は対面の証券会社が安心ですが、ネット証券は手数料が低めに抑えられており、初心者でも問題なく取引できるのでおすすめです。

証券会社によってキャンペーンを行っているので、使いやすい会社を選んでみてください。

口座を開設していよいよ取引を開始したあとは、定期的に見直しをしましょう。世界情勢や経済情勢、家庭の状況などによって、ポートフォリオの見直しが必要になることも少なくありません。

ただし、価格の変動に一喜一憂して売り買いを繰り返さないよう、注意してください。長い視野を持って動向を見守ることも必要です。

初心者が資産運用を始めるときの注意点

資産運用は最初からすべてうまくいくとは限りません。大きく始めると大きな損失につながりかねないので、心掛けておきたい注意点をご紹介していきます。

投資は余剰資金で少額からスタートする

資金の配分についてはすでにご紹介した通りですが、投資は必ず余剰資金で始めましょう。生活に必要なお金や、必ず必要となるお金を使ってしまった場合、たとえ損失が確定する局面であっても売却せざるを得なくなるかもしれません。

投資は長期運用が基本です。すぐに取り崩す必要がないお金で投資を行いましょう。また初めから高額な資金を運用するのもおすすめできません。あまりに高額な資金を一度に運用すると、少し価格が下がったときに大きな不安に駆られる恐れがあります。特に慣れないうちは少しずつ、運用に挑戦していきましょう。

分散投資でリスクを抑える

投資のリスクを避けるには、分散投資が有効です。分散投資とは、特徴や値動きが異なる複数の金融商品に投資することです。

たとえば、同じ値動きをする株式にすべて資金を投入した場合、その株式が下落した場合、大きな損失につながるでしょう。しかしそのとき、異なる値動きをする金融商品を保有していると、損失をカバーできる可能性があります。

分散の方法は、以下を参考にしてみてください。

- 金融資産の分散:株式、債券、不動産、金など異なる資産に分散させる

- 地域の分散:日本国内、海外、新興国など地域を分けて投資する

- 業種の分散:異なる値動きをする業種に分散させる

- 通貨の分散:日本円、米ドル、ユーロなどに分散させる

- 時間の分散:ドルコスト平均法を利用する

<ドルコスト平均法とは>

価格が変化する金融商品を、一定額ずつ購入していく方法です。価格が安いときにはたくさん購入でき、高いときは購入数が少なくなります。この方法を利用することで、平均購入価格を抑えられるので、効率的に投資が可能です。

分散投資をする際、株式と債券は逆の値動きをするとよく言われます。確かにそのような傾向がありますが、株式や投資信託でも、商品によって値動きは異なります。逆に同じ値動きをする株式や投資信託もあります。違う商品を購入して分散投資したつもりでも、実は値動きが同じだということもあるので、注意しましょう。

焦らず長期的な視点で運用する

投資のリスクを下げるもう一つの方法が、長期運用です。資産運用の利回りを考えたとき、1年目は2%、2年目は5%などとバラつきが出るでしょう。しかし10年、20年という長期でみたときに、利回りは安定していきます。

どのような株式や投資信託でも、下落する局面はあるでしょう。短期的な利回りだけで判断するのではなく、10年以上の長期的な視野を持って運用することをおすすめします。

また価格が下がると、これ以上下がるのを恐れるあまり「狼狽売り」をしてしまうことがあります。しかし、少し待てば市場が回復することは少なくありません。「損切り」の決断が必要になる局面もあるでしょうが、少し情勢を見守ることも大切です。

長期的に保有しようと決めておけば、多少の混乱時にも冷静でいられるのではないでしょうか。

理解できないものには投資しない

金融商品の中身を十分に理解できていないのに、金融会社に進められるまま購入することがないようにしましょう。どんな金融商品にも、メリットがあればデメリットもあります。必ず高金利が約束されているものもありません。

「なんだか良さそう」だと感じても、どのような仕組みで利益が発生するのか、どのようなリスクがあるのかを自分で理解できないものには手を出さない方がよいでしょう。

たとえ詐欺商品ではなくても、リスクを理解しないまま金融商品を購入して損失が出てしまい、あとで後悔するという例も少なくありません。「必ず成功する」「必ず利益が出る」という商品はありません。メリットばかりではなく、デメリットもきちんと理解しておきましょう。

まとめ

資産運用とは、貯蓄と投資のバランスを取りつつ、資産を増やしていくことです。資産運用の方法には、預金、株式投資、投資信託などさまざまな種類があります。それぞれの金融商品の特徴を理解して、組み合わせて運用していくのがおすすめです。

まずは目的や目標、運用に回せる資金を明確にし、できれば事前にポートフォリオを作るのもよいでしょう。長期投資や分散投資などでできるだけリスクを抑えつつ、少額から始めてみてはいかがでしょうか。

また、NISAやiDeCoなどの制度を活用すると、節税にもつながります。難しそうだと身構えずに、これを機にぜひ挑戦してみてください。