住宅ローン審査で落ちる理由と対策|

審査基準・必要書類・通過のコツを徹底解説!

住宅を購入する際に、ローンを利用したいと思う人も多いでしょう。しかし自分は問題なくローンを組めるのか、どのような審査があるのか不安に思う人も少なくないのではないでしょうか。そこでこの記事では、住宅ローンの審査がどのように進むのかといった基本的な知識から、審査の際に重視されるポイント、審査に落ちる理由や落ちたときの対処法まで詳しく解説していきます。住宅ローンの審査が気になる人は、ぜひ参考にしてみてください。

・目次

住宅ローンの審査の流れとは?仮審査~本審査までの手順

住宅ローンに申し込むためには、まずは各金融機関が定めている利用条件に当てはまっているかを確認しましょう。その後、仮審査から始まり、融資の実行までは以下のような流れで進んでいきます。

- 事前審査(仮審査)

- 正式審査(本審査)

- 契約手続き

- 融資の実行

どのような審査をされるのか知っておけば、事前にしっかり準備できます。スムーズに審査に通るためにも、まずは流れを確認しておきましょう。

事前審査(仮審査)

事前審査は仮審査とも言われ、本格的な審査の前に融資可能かどうかを簡易的に確認します。本人確認といった基本的な書類と申告内容に基づいて審査が行われることが多いですが、収入を証明できる書類が必要な場合もあります。

比較的短期間で結果が出て、複数の金融機関に同時に審査を申し込めるので、条件を比べてみることも可能です。

正式審査(本審査)

事前審査を通過したら、正式審査(本審査)に進みます。本審査では、より詳しい審査が行われます。ローンの申込者の健康状態や勤務状況、購入予定の物件の担保価値などが審査の対象です。

より詳しい審査となるため、さまざまな書類が必要となります。審査期間も比較的長く、1~2週間から3~4週間かかることもあるようです。

契約手続き

本審査に通過したら、金融機関から正式な通知を受け取ったのち、契約手続きを進めます。このときに、融資額や金利、返済方法など融資条件の最終確認があるので、間違いがないかしっかり確認してください。問題があれば、条件の調整や交渉が必要です。

契約書に融資条件が間違いなく反映されているかを確認できたら、契約書を締結します。契約書には、「金銭消費賃借契約書」「抵当権設定契約書」「保証委託契約書」などがあり、控えは大切に保管しておきましょう。

融資の実行

契約書の締結後、約1~2週間後に融資が可能になります。融資の実行と物件の引き渡しは、基本的に同じタイミングで行われます。引き渡し当日に行われるのは、以下のような内容です。

- 住宅ローンの融資実行

- 銀行口座に融資金が入金

- 売主への支払い(残金の決済)

- 諸費用の支払い

- 所有権移転登記

- 抵当権設定登記

- 書類や鍵の受け取り(引渡し)

登記に関わる手続きが発生するので、司法書士に任せると安心です。引き渡しは、住宅ローンを契約した金融機関で司法書士が同席のもと行われることが多いですが、インターネットで完結するタイプの住宅ローンの場合は、その限りではありません。

住宅ローン審査に必要な書類一覧

住宅ローンの審査には、多くの書類が必要です。どのような書類が必要なのかを事前に把握して、早々に準備しておきましょう。

仮審査の段階だと、ネット銀行では書類の提出が必要ない場合もあります。

本人確認書類

住宅ローンを契約する人や収入合算者、担保を提供してもらう場合は担保提供者の本人確認書類が必要です。

- 運転免許証

- マイナンバーカード

- パスポート

- 住民票 など

※外国籍の場合 → 在留カードや特別永住者証明書、住民票謄本など

収入を証明する書類

住宅ローンの借入額を決めるのに重要な基準が、収入額です。会社員と個人事業主では、収入を証明する書類が異なります。

<会社員などの給与所得者>

- 源泉徴収票(直近1年分)

- 給与明細

- 賞与明細

- 課税証明書

- 住民税納税通知書 など

<個人事業主>

- 確定申告書の写し(直近3年分)

- 納税証明書の原本(直近3年分) など

個人事業主の場合、収入を証明するための書類が数年分必要なことが多いので、注意が必要です。

購入物件に関する書類

住宅ローンで借りられる金額は、収入だけでなく担保となる物件の価値にも左右されます。そのため、物件に関する書類も準備しなければなりません。

- 不動産売買契約書

- 重要事項説明書

- 工事請負契約書

物件の所在地や築年数、物件の面積などがわかる書類が必要です。

そのほか、提出が求められることがある書類

そのほか、自動車ローンやカードローンなどを組んでいる場合は、それらの残高証明書や償還予定表などが必要です。

また借り換えの場合は、返済中の銀行口座のデータや返済予定表が必要になります。

住宅ローンの審査に必要な書類は、金融機関によって異なります。必ず事前に確認しておきましょう。

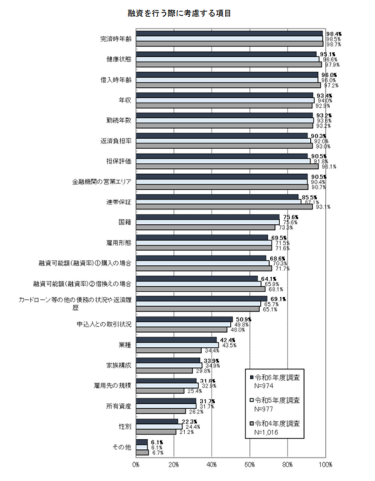

住宅ローンの審査基準とは?金融機関が重視するポイント

国土交通省が行った「民間住宅ローンの実態に関する調査」によると、金融機関が融資を行う際に考慮する項目は以下の通りです。

出典:民間住宅ローンの実態に関する調査(令和6年度)|国土交通省

特に、「完済時年齢」「健康状態」「借入時年齢」「年収」「勤続年数」「返済負担率」「担保評価」については、9割以上の金融機関が融資の際の審査項目にしているという結果が出ています。

完済時年齢

完済時年齢とは、繰り上げ返済をしなかった場合の最終返済時の年齢のことです。そもそも住宅ローンの申し込み条件として、完済時年齢が設定されています。たとえば完済時の年齢が80歳までであれば、50歳の人が35年ローンを組むことは難しいということです。

一般的に20~30代であれば、その後数十年は収入が得られると想定できます。しかし50歳であれば、定年後にローンを返済できるほどの安定した収入を得るのは難しい場合もあるでしょう。完済時の年齢が上がれば上がるほどリスクが高くなります。

そのため、完済時の年齢は98.4%もの金融機関が審査項目に設定している、重要な判断基準です。

健康状態(団体信用生命保険)

健康状態は、住宅ローンとともに申し込むことが多い「団体信用生命保険(団信)」に関わる、重要な項目です。

団体信用生命保険に加入すると、申込者に万が一の事態が発生した場合、保険金によってその後の住宅ローンの支払いが免除されます。多くの金融機関では、団信への加入が住宅ローンの申し込み条件のひとつです。

団信は無条件で加入できるわけではなく、病歴や健康状態によっては加入できないこともあります。そのため、健康状態は住宅ローンの審査に重要な項目というわけです。

借入時年齢

完済時だけでなく、借入時の年齢も重視されます。住宅ローンの返済に当たって、年齢が重要であることはすでにご紹介した通りです。

住宅ローンの申し込みが可能な年齢は、一般的に18歳から70歳未満までの間が多いようです。金融機関によって20歳以上だったり、65歳未満だったりと、詳細は異なるので、事前にしっかりチェックしましょう。

参考までに、一部の金融機関の住宅ローンの借入時年齢と完済時年齢をご紹介しておきます。

金融機関 | 借入時年齢 | 完済時年齢 |

18歳以上71歳未満 | 81歳未満 | |

20歳以上65歳未満 | 80歳未満 | |

18歳以上65歳未満 | 80歳未満 | |

20歳以上65歳未満 | 80歳未満 | |

20歳以上70歳未満 | 80歳未満 | |

18歳以上65歳未満 | 満80歳の誕生日まで | |

18歳以上71歳未満 | 80歳未満 | |

70歳未満(親子リレー返済の場合は70歳以上も可) | 80歳未満 |

年収

住宅ローンを借りるには、「安定した収入」があることを求められます。必要な年収額が「100万円」(りそな銀行、イオン銀行)や「200万円」(PayPay銀行、auじぶん銀行)、「300万円」(SBI新生銀行)など、明確に提示している金融機関もあります。

この場合の年収とは、手取り額ではなく税込みの額面年収のことです。源泉徴収票の「支払金額」に記載されている額のことなので、手元にある人は確認してみてください。

また年収の額によって借入可能な金額は異なるので、年収の割に大きすぎる金額を希望しないよう、注意が必要です。

勤続年数

住宅ローンの審査には「安定した収入」があることが求められます。そのため、頻繁に転職を繰り返している人は、収入が安定していないと判断される可能性もあるでしょう。

しかし、転職が一般的になっている昨今では、一般的な頻度での転職であればあまり問題にならないこともあります。ただし転職をしてから1年未満など、あまりに短い勤務期間の場合はリスクが高くなります。

転職をしていたら絶対にダメだということではなく、あくまでも勤続年数が判断基準のひとつであることを覚えておいてください。

契約社員やアルバイトの場合、勤続年数が長くても「長期に渡って安定した収入が期待できない」と判断されることもあります。

返済負担率

年収に似た要件として、「返済負担率」も重視されるポイントです。返済負担率とは、年収に対する年間返済額の割合のことで、これが高すぎると安定して返済するのが難しいのではないかと判断されます。

返済負担率 = 年間のローン返済額 ÷ 手取り年収 × 100

※額面年収で返済負担率を算出する場合もありますが、手取り年収で算出したほうがより正確な数値になります。

多くの金融機関では、返済負担率の基準を公表していませんが、一般的に30~35%程度だといわれています。

仮に返済負担率が35%だとすると、年収に対する年間のローン返済額は以下の通りです。

年収(手取り) | 年間のローン返済額 |

1000万円 | 350万円(約29.1万円/月) |

800万円 | 280万円(約23.3万円/月) |

600万円 | 210万円(約17.5万円/月) |

400万円 | 140万円(約11.6万円/月) |

どれくらい借り入れが可能なのかは、返済期間にも左右されます。金融機関のサイトでは、年収や借入期間を入力すれば、借入可能な金額をシミュレーションできることが多いです。一度試してみてはいかがでしょうか。

ただし、上記の金額やシミュレーションで出る金額は、あくまでも目安です。そのほかの条件や金利情勢などにより借入可能額は前後し、必ず借りられるわけではありません。

また、借りられる金額よりも返済可能な額に抑えるという意識も大切です。理想と言われる返済負担率は、20~25%程度と言われています。あまり上限いっぱいまで借りようとすると、返済が大変になるので注意しましょう。

担保評価

住宅ローンでは、購入予定の不動産が担保となります。万が一ローンを返済できない場合は、金融機関が不動産を売却して貸したお金を回収します。

そのため、担保評価も審査対象の一つです。あまりにも評価が低い場合は、担保としての価値がないため、住宅ローンを借りられない場合もあるでしょう。築年数が古い物件や借地権が設定されている場合は、評価が下がるだけでなく取り扱ってもらえない場合もあるので、注意が必要です。

金融機関による審査基準の違いについて

金融機関によって住宅ローンの審査は多少異なります。重視されるポイントは同じですが、比較的審査が甘いといわれている金融機関もあります。

たとえば、フラット35は民間の住宅ローンと比べ、申込者の属性を評価する割合が低いようです。また、ネット銀行も大手銀行と比べると、勤続年数や年収額の審査が甘い傾向があります。信用機関や地方銀行など地域に密着している銀行は、組合員への審査が柔軟だとも言われています。

金融機関によって、審査基準が微妙に異なることを覚えておきましょう。

住宅ローン審査に落ちる主な理由

審査で重視されるポイントを理解したところで、住宅ローンの審査に落ちるのはなぜなのか、多い理由を解説していきます。

借入時・返済時の年齢が高い

年齢は多くの金融機関で重視している審査ポイントです。たとえ年齢の最低条件はクリアしていたとしても、借入時や返済時の年齢が高くなるほど不利になるでしょう。

また借入時の年齢に関しては、若すぎても審査に通りづらい傾向にあります。年齢が若いほど収入が安定しておらず、不安定だと判断されるようです。住宅ローンを組み始めるのに適しているとされる年齢は一般的に30代なので、参考にしてみてください。

収入が不安定

住宅ローンの返済には、長い期間が必要です。そのため長期的に安定した収入を見込めないと判断されると、審査には通りにくくなります。

たとえば、「年齢が若い」「起業したばかり」「契約社員である」など、長期間にわたって安定した収入が見込めないと判断されると、住宅ローンを組むのは難しい可能性があります。

勤続年数が短い

こちらも先ほどの収入が不安定であることに似ていますが、転職回数が多くて勤続年数が短い場合も注意が必要です。

勤続年数が短い=収入がまだ安定していないと判断される可能性があります。転職回数が多い人は特に注意が必要ですが、回数が多くなくても転職したばかりの時期は、審査には不利になるかもしれません。

物件の担保評価が低い

物件の担保評価が低いため、審査に通らないこともあります。金融機関は購入不動産に抵当権を付け、万が一返済してもらえなかったときに資金を回収する仕組みになっているため、不動産の価値が低すぎると、担保にならない可能性があるからです。

繰り返しになりますが、借地権が付いていたり築年数が高かったりする場合は注意しましょう。

健康に問題がある・団信に加入できない

健康に問題があると、団体信用生命保険に加入できないかもしれません。団信への加入が、住宅ローンの必須条件となっている金融機関も少なくないため、健康に問題があると、結果的に住宅ローンを組めない可能性があります。

ただし、フラット35などは団信への加入が必須ではありません。このような金融機関を探して、審査を受けるのもひとつの方法です。

個人信用情報に問題(過去の延滞・債務整理など)がある

たとえば、過去にカードローンの返済延滞がある、債務整理をしたことがあるといった、個人信用情報に問題がある場合も、住宅ローンの審査が通らないかもしれません。

<個人信用情報に問題がつくケース>

- 61日以上または3カ月以上の返済遅延

- 奨学金の返済をしていない

- 債務整理を行っている

- 保証会社に代位弁償してもらっている

- クレジットカードが強制解約されている

- 複数の金融機関に借入している

など

なかには、クレジットカードの支払いを定められた日にせず、催促がきてから払うといったことを1年以上続けた結果、住宅ローン審査に通らなかったという例もあるようです。携帯料金など、うっかり支払いが遅れたことがある場合も注意しましょう。また奨学金もローンの一種なので、しっかり申告しなければ審査に不利になることがあります。

延滞などはなくても、たくさんのローンを抱えている場合も同様です。上記でご説明した返済負担率は、住宅ローンだけでなくほかのローンの返済額も含んだ計算になります。

カードローンや自動車ローンなど、住宅ローン以外のローンをたくさん組んでいる場合、審査に通らない可能性があります。

住宅ローン審査に落ちたときの対処法

では実際に住宅ローンの審査に落ちてしまった場合は、どのように対処したらよいのでしょうか。場合によって再度チャレンジできることもあるので、対処法を確認しておきましょう。

原因を把握する

まずはなぜ審査に落ちたのか、原因を考えましょう。多くの金融機関では、審査に落ちた理由は教えてもらえません。しかしおそらく上記で説明した「審査に落ちる理由」の中に、当てはまることがあるのではないでしょうか。

原因がわかれば対処ができるかもしれません。まずは審査に落ちた理由を把握することから始めましょう。

再申込のタイミングを見極める

たとえば、「転職したばかりで勤続年数が少ない」「起業したばかりだった」などの理由であれば、数年経てば審査に通る可能性があります。

個人信用情報に問題がある場合、軽微なものであれば返済を定期的に続け、支払い能力を証明することで、住宅ローンの審査を通過したケースもあるようです。

状況を改善することで、審査に通る可能性は高くなります。落ちた理由を把握した後は、対策を施したのち、再申込のタイミングを計りましょう。

借入金額や返済期間を見直す

借入金額や返済期間など、住宅ローンの借り入れ条件を見直すことも大切です。返済負担率を目安に、借入金額を減らしたり、返済期間を延ばしたりなどの対策を行うと、審査に通るかもしれません。

ただし、返済期間を延ばすためだけに、定年退職後にも返済を続ける予定を組むと、安定した収入がない場合、返済に困る可能性もあります。安易に期間を延ばすことがないよう、注意してください。

頭金を増やして借入金額を減らすことができれば、返済負担率を抑えることが可能です。貯金をして頭金を増やしてから、再度住宅ローンの申し込みにチャレンジしてみてはいかがでしょうか。

別の金融機関を検討する

金融機関によって審査の基準は異なります。ひとつの金融機関の審査に落ちたからといって、そのほかの金融機関の審査でも落ちるとは限りません。

なぜ審査に落ちたのかよくわからない、先に述べたような原因は思い当たらないといった場合は、別の金融機関で審査を受けてみてはいかがでしょうか。

住宅ローン審査に通るためのポイント

これから住宅ローンを申し込む人に向けて、できるだけスムーズに審査を通過するためのポイントをご紹介していきます。これまでご紹介してきたポイントに加え、以下の点も参考にしてみてください。

借入金額を適正に設定する

住宅ローンの借入金額は、審査に通るかどうかの重要なポイントです。返済負担率の目安は30~35%、理想は20~25%とすでにお伝えしていますが、本当に適正な金額は各家庭によって異なります。

借りられる金額ではなく、返せる金額はいくらなのか、月々の負担はどれくらいまでなら対応できるのか、収入や状況に応じて考えることが大切です。

限度額いっぱいの金額を希望するよりも、返済に余裕がある金額の方が、審査に通りやすいことは言うまでもありません。長期的に返済可能な、適正な借入金額はどれくらいなのか、事前にしっかりと考えましょう。

ほかのローンや借入を整理する

住宅ローンのほかにローンや借入がある場合は、できるだけ整理してから審査を受けることをおすすめします。

たとえ延滞していなくても、多くのローンを抱えていれば返済負担率が上がってしまいます。そうなると審査には不利です。

またクレジットカードのキャッシング枠自体が、借入の可能性があると判断する金融機関もあるため、注意しましょう。必要以上のクレジットカードは持たないほうが良いかもしれません。

ペアローンや収入合算を検討する

借入希望額を抑えることが難しい場合は、夫婦でペアローンを組むという方法もあります。ペアローンを組む場合は、夫婦がそれぞれ契約者となり、借入金額を増やすことも可能です。

団信にも夫婦それぞれが加入することになり、どちらか一方に万が一の事態が発生した場合は、該当者の残債は保険金で支払われます。ただし、契約にかかる費用は二人分必要になるので注意しましょう。

また、夫婦のどちらか一方を契約者として、収入だけ合算して申し込むことも可能です。この場合、契約者は団信加入となりますが、契約者ではない方に不測の事態が起こっても、支払いは減額されません。契約にかかる費用は一人分で済みますが、万が一の事態が起こった場合には支払いが困難になる可能性があります。

どちらも借入金額を増やすことが可能な手段ですが、住宅ローンは長期的な返済が必要です。離婚や死別などの事態が起こった場合、揉めたり返済が困難になったりすることも考えられるため、その点は慎重に考えましょう。

審査前に転職や独立をしない

勤務期間が審査のポイントになることはすでにお伝えした通りです。ですから、住宅ローンを組む予定がある場合は、審査前に転職することは避けた方がよいでしょう。

また、起業も同様です。起業してから、少なくとも3年は安定した収入があることを証明しないと、住宅ローンの審査は通りにくいでしょう。

住宅ローンの借入を視野に入れている場合は、できるだけ転職や独立は先送りにすることをおすすめします。

住宅ローン審査に関するよくあるQ&A

そのほか、住宅ローンの審査に関してよくあるQ&Aをまとめてみました。

審査にはどのくらいの期間がかかる?

金融機関にもよりますが、仮審査には3~4日間、本審査には1~2週間程度の時間がかかることが多いようです。Webの仮審査であれば、もっと早く審査が終わることもあります。急いでいる場合は利用を検討してみてください。

ただし、住宅ローンの審査には多くの書類を準備する必要もありますし、想定よりも時間がかかることも少なくありません。できるだけ時間に余裕を持って行いましょう。

スムーズに住宅購入を進めたい場合は、先に住宅ローンで借入可能な金額を把握してから物件を探すという方法もおすすめです。物件が決まっていなくても、金融機関の公式サイトで事前審査が可能な場合もあるので、試してみてはいかがでしょうか。

事前審査に通っても本審査で落ちることはある?

事前審査に通っても、本審査で落ちることもあります。ただし住宅ローンの本審査に落ちる割合は5%だといわれているので、ほとんどの人は事前審査が通れば本審査も通るようです。

本審査で落ちる原因としては、以下の内容が考えられます。

- 事前審査で虚偽の内容を申告していた

- 事前審査の時点と状況が変化した

- 団信に加入できなかった

- 担保評価が想定よりも低かった など

たとえば「事前審査で自己申告していた収入と、実際の収入が大幅に異なっていた」といった虚偽の申告を行った場合や、「事前審査通過後に転職をした・新たなローンを組んだ」など、状況が大幅に変化した場合、本審査では通らない可能性があります。

また、事前審査では問われない審査項目に問題があった場合も、本審査に落ちる要因となります。たとえば、健康上の理由により団信に加入できなかったり、担保評価が低かったりした場合です。

そのほか、本審査には通過したものの、希望していた借入金額よりも低くなる「減額承認」となる場合もあります。

事前審査の通過後に申込内容を変更できる?

事前審査の通過後に申込内容を変更できるかは、金融機関によります。事前審査や仮審査で、具体的な物件の詳細を提出していない場合は、変更できることが多いようです。

ただし、あまりにも大幅に条件が変更する場合、再度審査が必要になることもあります。たとえば以下のような内容です。

- 借入希望額の大幅な増額

- 借入希望期間の変更

- 申告した収入の大幅な変更

仮に事前審査を通過後に条件が変更になった場合は、できるだけ速やかに金融機関に報告しましょう。

また本審査を通過したあとは、条件の変更はできません。特に審査通過後に、転職や起業をする、新たなカードローンを組むといったことは避けましょう。条件が変われば、本審査の通過後であっても再審査が必要になったり、融資が受けられなくなったりすることがあります。

複数の金融機関に同時申込しても大丈夫?

事前審査や仮審査は、複数の金融機関に同時申込が可能です。審査が通るかどうか不安な場合は、あらかじめ複数の金融機関で事前審査を受けてみてもよいでしょう。一番条件が良い金融機関を選ぶことも可能です。

ただし、あまりにも多くの金融機関に事前審査を申し込むのはおすすめできません。仮審査であっても、申し込みの事実は金融機関が共同で利用している個人信用情報に記録されます。金融機関によっては、仮審査の結果に影響を及ぼすので注意が必要です。

どれくらい申し込んでも問題ないかというのは定かではありませんが、おそらく3社くらいまでなら問題ないだろうと言われています。

仮審査を通過した住宅ローンをキャンセルすることも可能です。契約を交わす前ならキャンセルできるので、申し込みを取り下げましょう。

ちなみに、本審査の場合はひとつの金融機関にしか申込できないので注意しましょう。

まとめ

住宅ローンの審査には、事前審査(仮審査)と正式審査(本審査)に分かれます。重視されるポイントは、完済時や契約時の年齢、健康状態、年収、勤続年数、返済負担率、担保評価などです。

住宅ローンの審査に落ちた場合は、上記であげたポイントのいずれかに引っかかっている場合が多いでしょう。そのほか、個人信用情報に問題がある場合も審査に落ちることがあるようです。

住宅ローンの審査を受ける場合は、直前に転職や起業をしたり、新たなローンを組んだりしないよう注意してください。金融機関によって審査基準は異なるため、一度審査に落ちたとしても、ほかの金融機関では通る場合もあります。

ぜひ本記事の内容を参考に、住宅ローンの審査に挑んでみてください。