レバレッジとは?

投資における意味や仕組み・活用方法を初心者向けに解説

株式投資やFXなど、投資の世界でよく聞く「レバレッジ」。しかし、レバレッジをどのように使えば利益を増やせるのかわからないという人も多いでしょう。

レバレッジとは、自己資金を効率的に活用して、より大きな取引を可能にする仕組みです。しかし、大きな利益を狙える一方で損失が拡大する可能性もあるため、正しい理解と慎重な運用が必要です。

この記事では、株式やFXなどで活用されるレバレッジの基本的な仕組みやメリット・デメリット、注意点をわかりやすく解説しますので、ぜひ参考にしてください。

・目次

レバレッジとは?投資における意味

レバレッジの本来の意味は、小さな力で大きなものを動かす「てこの原理」を意味する言葉です。

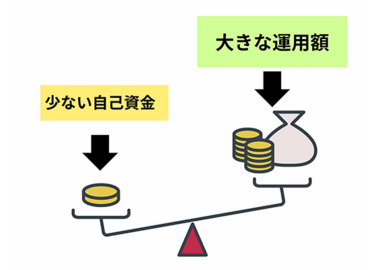

投資におけるレバレッジとは「自己資金以上の金額を運用できる仕組みや手段」を指し、株式やFX(外国為替証拠金取引)、不動産投資などさまざまな金融商品で活用されている考え方をいいます。

レバレッジを活用した投資では、証拠金や頭金といった自己資金を担保に、自己資金よりも何倍も大きな金額の取引を行えることが大きな特徴です。

例えば、日本におけるFXでは、最大で自己資金の25倍までの取引ができます。

5万円の証拠金を入れれば125万円分、10万円の証拠金を入れれば250万円の取引が可能です。

このように、レバレッジをかけると自己資金よりも大きな額の取引を行えるため、少ない自己資金の人も大きな金額を動かしながら、大きな利益を狙うことができます。

ただし、想定と逆の方向に価格が動いた場合、大きな損失を被るリスクもあります。

レバレッジを活用した投資はリスクも大きいため、レバレッジの仕組みを正しく理解し、自分自身のリスク許容度に合わせて無理のない範囲で活用することが大切です。

レバレッジの計算方法

レバレッジの倍率は「取引金額÷自己資金」で計算できます。

例えば、自己資金が10万円で100万円の取引を行う場合は「100万円÷10万円=10倍」となり、レバレッジ10倍で取引をしていると表現します。

このレバレッジ倍率が高ければ高いほど、少ない資金で大きな取引をしていることになるため、リスクが高い状態と言えます。

高いレバレッジを設定すると、価格変動によって一気に損失が拡大する場合があるため、特に投資初心者は低いレバレッジで安定的な運用を行いましょう。

レバレッジ倍率を自分で計算して把握することは、投資リスクを管理して資産形成を着実に進めるために欠かせないことと言えます。

投資におけるレバレッジのメリット

レバレッジを活用した投資にはさまざまなメリットがありますので詳しく紹介します。

少ない自己資金を利用して大きな取引ができる

レバレッジの大きな魅力は、少ない自己資金で大きな取引ができることです。

通常、投資で大きな利益を得るためにはまとまった資金が必要です。

しかし、レバレッジを活用すれば少ない自己資金を利用して大きな取引ができるため、自己資金が多い人と同じような投資ができます。

例えば、FXでは自己資金の25倍までレバレッジを掛けられるため、100万円を入金すれば最大で2,500万円の取引が可能です。

このように、自己資金よりも大きな取引ができる点がメリットと言えます。

大きな利益が得られる可能性がある

レバレッジ投資では、少ない自己資金で大きな利益を狙えることが大きな魅力です。

例えば、10万円の自己資金で投資をした場合、価格が1割上がると1万円の利益になります。

しかし、レバレッジを活用して100万円の取引をした場合、1割上がると10万円の利益を手にすることが可能です。

このように、レバレッジ投資では、自己資金をそのまま投資した場合に比べて利益が大きくなる点が魅力と言えます。

自己資金を効率的に投資できる

レバレッジを活用することで、効率的に自己資金を使って投資できることもメリットの一つです。

例えば、100万円分のFX取引をしたい場合、レバレッジを活用すると数万円の自己資金で済みます。

そして、残りの資金を他の投資先に回すことで、複数の商品への分散投資が可能になります。

レバレッジ投資では、限りある自己資金をさまざまな商品に分散して投資できることもメリットと言えます。

資産形成のスピードを加速できる

レバレッジ投資では、資産形成のスピードを加速できるというメリットもあります。

例えば、100万円の株Aに投資をし、1年かけて株価が3割上がった場合、「1年間で30万円の利益が出た」ということになります。

一方レバレッジを活用し、100万円の自己資金で300万円分の株Aに投資しtw3割上がった場合、1年間で90万円の利益を得ることになります。

このように、レバレッジを活用して大きな取引を行うと得られる利益も大きくなるため、より効率的な資産形成が可能になります。

ただし、価格が逆に動くと、損失も3倍になってしまうというリスクもあります。

レバレッジ投資は大きな損失につながるリスクがあることを覚えておきましょう。

投資におけるレバレッジのデメリット

レバレッジは少ない資金で大きな取引ができるという魅力的な仕組みではありますが、その反面デメリットも少なくありません。ここでは、レバレッジ投資におけるデメリットについて、詳しく解説します。

大きな損失が出る可能性がある

レバレッジを活用した投資は、大きな利益を得られる可能性がある反面、損失が拡大するリスクも伴います。

例えば、100万円の株に投資をして1割株価が下がると、10万円の損失になります。しかし、レバレッジを掛けて300万円分の株に投資していた場合、株価が1割下がると30万円という大きな損失になります。

レバレッジ投資の魅力は「少ない自己資金で大きな投資ができる」という点ですが、裏を返せば「小さな値動きでも大きな損失に繋がる」ということでもあります。

また、FX取引などで10倍、20倍など高いレバレッジ倍率で投資をした場合、自己資金がゼロになったり、追加の資金が必要になったりするなど、致命的な損失に繋がることもあるため注意が必要です。

投資を行う際は、損失が出る可能性があることもきちんと想定し、レバレッジ倍率を低くしたり、余裕資金を確保したりしてリスク管理をしっかり行うようにしましょう。

資金管理を怠ると破綻リスクが高まる

レバレッジ投資において最も危険なことは「資金管理を怠ること」です。

高いレバレッジをかけたまま安易に取引を続けると、相場の小さな値動きで大きな損失が発生する可能性もあるため、注意が必要です。

レバレッジ投資をする際は、経済情勢や雇用統計などの重要な指標の発表、政治の動きなどに最新の注意を払い、市場変化をこまめに把握し柔軟に対応できるようにしましょう。

精神的なストレスが大きくなる

レバレッジを活用した投資は大きな利益を狙える投資法ですが、少しの値動きで損益が大きく変化するため、小さな相場の動きに対しても一喜一憂しやすくなります。

また、「資産がなくなってしまうのではないか」と不安に駆られたり、冷静な判断ができなくなったりする場合もあり、精神的なストレスが大きくなるというデメリットがあります。

このような心理的プレッシャーが継続して積み重なると、無理なナンピン買いや感情的に損切りというような、誤った投資判断に繋がる可能性があるため注意が必要です。

また、常にストレスにさらされることで、健康に悪影響を及ぼすこともあります。

レバレッジ投資を行う際は、資金面はもちろんのこと「精神的に耐えられるか」ということもよく考え、冷静さを維持できるようなレバレッジ倍率を選んで運用するようにしましょう。

強制ロスカットとは?理解しておくべき仕組み

FX取引をする際は「強制ロスカット」という仕組みを理解することが大切です。

強制ロスカットとは、FX取引において証拠金維持率が一定の水準を下回った際に、証券会社やFX業者が強制的にポジションを決済し、損失拡大を防ぐ仕組みのことを言います。

FXでは、証拠金維持率が50%を下回ると強制ロスカットが発動する仕組みが一般的です。

証拠金維持率の計算方法

証拠金維持率とは、「自己資金額が、取引に必要な証拠金に対してどの程度余裕があるか」を示す指標です。

証拠金維持率の計算は、以下の式で求められます。

・証拠金維持率(%)=(純資産÷必要証拠金)×100

純資産とは、「口座にある自己資金」と「未決済ポジションの評価損益」を合わせたものを言います。

また、必要証拠金とは、ポジションを維持するために必要な最低限の資金額をいいます。

例えば、10万円の自己資金を使い、最大限のレバレッジ倍率(25倍)で250万円の買いポジションを立てた場合を考えてみましょう。

このポジションに必要な証拠金は10万円ですが、未決済ポジションで5万円の損失が出た場合、自己資金の評価額が5万円になってしまいます。

その結果、「(5万円÷10万円)×100%=50%」となり、証拠金維持率は50%となります。

証拠金維持率が50%以下で強制ロスカットが発動する場合は、この段階でポジションが決済されて5万円の損失が確定し、自己資金は5万円に減ってしまうことになります。

逆に、未決済ポジションで利益が5万円出ている場合は、「(15万円÷10万円)×100%=150%」となり、証拠金維持率は150%に上がるため、精神的にゆとりを持ってポジションを維持できる状態になります。

強制ロスカットは、投資家が自己資金以上の借金を背負うリスクを防ぐ仕組みですが、自分が望まないタイミングで取引が終了し、損失が確定してしまうというデメリットがあります。

強制ロスカットが執行されると資産が大きく減ってしまうため、強制ロスカットにならないようにレバレッジ倍率を低くしたり、強制ロスカットになりそうなタイミングで自己資金を追加で入金したりするなど、細やかな資金管理を行うことが大切です。

レバレッジを活用できる主な投資法

レバレッジを活用できる投資法は複数あり、それぞれ仕組みやリスクの大きさが異なるため、自分に合った投資法を選ぶことが大切です。 ここでは、レバレッジを活用できる主な投資法について解説します。

FX(外国為替証拠金取引)

FX(外国為替証拠金取引)は、異なる国の通貨を売買して為替差益を狙う投資手法です。為替相場は平日24時間変動しているため、FXは自分のライフスタイルに合わせて取引しやすいことが特徴です。

日本では、FX取引では最大25倍のレバレッジをかけることができます。例えば、10万円を証拠金として預ければ、最大250万円の取引が可能になります。

このように、小さな値動きでも大きな利益を狙えることが特徴です。

ただし、レバレッジ倍率を高く設定すると、数%の相場変動で強制ロスカットが発動し、自己資金が大きく減ってしまう可能性があるため注意が必要です。

初心者がFX取引をする場合は、2~3倍の低めのレバレッジ倍率から始めて、リスクを抑えながら経験を積んでいくことをおすすめします。

株式の信用取引

株式の信用取引とは、証券会社から資金を借りて株を購入したり、株を借りて売ったりする投資法のことをいいます。

日本の制度では、自己資金の約3倍まで株を買い建てたり売り建てたりできるため、レバレッジを活用した投資が可能となります。

例えば自己資金100万円を入金した場合、信用取引を活用すれば約300万円まで株を購入できます。その後株価が上昇すれば利益も大きくなりますが、逆に下落すれば損失が拡大することになります。

株を売る場合も同様に、100万円の自己資金に対して約300万円までの信用売りができます。その後に株価が下落すれば利益が出ますが、逆に株価が上昇した場合は損失が出るため注意が必要です。

また、信用取引には金利や手数料といったコストもかかります。

これらのコストが予想以上に大きくなり、損益に影響を与えることもあるため、レバレッジ効果だけでなくコスト面も管理して投資することが大切です。

加えて、委託保証金維持率を下回ると証券会社が「追証(追加保証金)」を請求してきます。

追加の保証金を入金できないと、強制決済されて損失が確定してしまうため注意が必要です。

信用取引をする際は資金繰りにある程度余裕を持ち、場合によっては迅速に追証を用意できる状態で取引をすることが大切です。

信用取引は自己資金を生かして効率的に利益を狙える投資法ですが、慎重な資金管理やリスク管理が不可欠ということを覚えておきましょう。

先物取引

先物取引とは、特定の商品を将来の決められた日時に、あらかじめ決められた価格で売買する契約を行う投資手法です。

先物取引は、商品先物や株価指数先物、金利先物など幅広い対象があります。先物取引も証拠金を預け入れて行うため、少額の資金で大きな取引が可能です。

例えば、日経225ミニ先物1枚(約300万円)では、約13万円の証拠金で取引が可能となっています。

先物取引ではレバレッジ効果を得られやすいものの、リスク管理を徹底する必要があるため、初心者ではなく経験豊富な投資家向けと言えるでしょう。

オプション取引

オプション取引とは、あらかじめ定められた価格で資産を売買する「権利」を取引する方法です。

「コールオプション(買う権利)」と「プットオプション(売る権利)」があり、相場の動きに応じてこれらの権利を売買し、利益を狙います。

通常の株式投資や投資信託に比べて難易度が高いため、経験豊富な投資家向けと言えます。

レバレッジ効果が得られる主な投資法

レバレッジというと株式やFXをイメージする人が多いかと思いますが、レバレッジ型投資信託や不動産投資でもレバレッジ効果を得られます。

ここでは、レバレッジ型投資信託や不動産投資について詳しく解説します。

レバレッジ型投資信託

レバレッジ型投資信託とは、日経平均やNYダウ、S&P500などの株価指数に対して、2倍・3倍の値動きを目指すように設計された投資信託のことをいいます。

例えば、日経平均が1%上昇した場合、2倍型ファンドならば基準価額の2%の上昇を目指すといったかたちです。

レバレッジ型投資信託は少額資金で大きなリターンを狙えること、証券口座から簡単に購入できることから多くの投資家に注目されています。

ただし、下落時には逆に2倍、3倍の勢いで損失が拡大するため注意が必要です。

また、レバレッジ型投資信託は日々の値動きに倍率をかける仕組みのため、長期保有すると指数の動きと乖離するリスクがあります。

レバレッジ型投資信託は、短期的に相場の動きを予測して利益を狙うためには有効な手段ですが、長期的な資産形成には不向きであることを覚えておきましょう。

不動産投資

不動産投資では、自己資金だけでなく金融機関からの融資(ローン)を活用することで、少ない自己資金でも高額な不動産を購入・運用できます。この仕組みを、不動産投資のレバレッジ効果といいます。

株式やFXのように短期的な価格変動を利用するのではなく、不動産投資では「長期的な家賃収入(インカムゲイン)」と「物件の売却益(キャピタルゲイン)」を狙う点が特徴です。

例えば、自己資金500万円で銀行から4,500万円の融資を受けて合計5,000万円の物件を購入した場合、自己資金よりも10倍大きな資産を運用できることになります。

購入した不動産を賃貸に出して賃貸収入をローン返済に充てることで、自己資金を追加投入せずに資産形成を進められます。

また、ローン完済後は家賃収入が丸ごと手元に残りつつ、不動産という実物の資産も所有できるため、老後の安定した収入源や相続資産としての価値も期待できます。

ただし、入居者がいなければ家賃収入が減少し、ローン返済が大きな負担になることがあります。

また、変動型金利で融資を受けていた場合、金利が上がると返済負担が増えるため注意が必要です。

売却時に不動産価格が下落すると、大きな売却損が発生することがあります。そのため、地価が下がりにくく、需要が安定しているエリアや物件を選ぶことが大切です。

不動産投資については、以下の記事も参考にしてください。

投資でレバレッジを活用する際のポイントや注意点

レバレッジを活用した投資では、資産効率を高めて大きな利益を狙える一方で、損失も大きくなるリスクがあります。

ここでは、レバレッジを活用する際のポイントや注意点について詳しく解説します。

証拠金に余裕を持たせる

レバレッジ取引では、証拠金維持率が下がると強制ロスカットが発動し、大きな損失につながることがあります。

そのため、取引に必要な最低限の自己資金だけでなく、余裕を持った資金を口座に入れておくことが大切です。

また、強制ロスカットが発生しそうになった際、追加で入金すると証拠金維持率が上がり強制ロスカットを回避できるケースが多いため、追加入金用の資金も確保しておくようにしましょう。

資金管理(損切りライン)を徹底する

レバレッジをかけた投資では、損失が膨らむ前に「ここまで下がったら売る」という損切りラインをあらかじめ決めておくことが必要です。

取引ルールがないまま感情に任せて売買してしまうと、損失が大きく膨らむこともあるため注意が必要です。

過去の値動きからトレンドやパターンなどを把握して投資判断を行う「テクニカル分析」を勉強することで、客観的にも正しい損切りラインを定めやすくなります。

初心者は、テクニカル分析を勉強してから始めることをおすすめします。

レバレッジ倍率を低く抑える

レバレッジ倍率を高くすると、大きな利益を期待できる反面、価格が少し変動しただけで大きな損失につながる可能性があります。

日本では、FXは最大25倍のレバレッジが認められていますが、初心者は2倍、3倍程度に抑えると良いでしょう。

まずは低いレバレッジ倍率で損失リスクを抑えつつ、経験を積むことをおすすめします。

長期投資と組み合わせる

レバレッジは短期的な投資に使われるイメージがありますが、不動産投資や株式投資の信用取引を活用することで、長期的な投資も可能です。

例えば、不動産投資では少ない自己資金を基に金融機関からの融資を利用することで、毎月の家賃収入を積み重ねながら時間を味方につけた資産形成ができます。

また、株式投資の信用取引では、少額の自己資金でレバレッジを活用し、長期的な成長が期待できる銘柄に長期投資するという方法があります。

信用取引ではコストもかかりますが、資産価値が増えていけばレバレッジ効果により、効率的にリターンを高めることができます。

レバレッジ取引では、短期だけでなく、長期的な投資で利益を狙えることも覚えておきましょう。

レバレッジを活用した投資についてよくある質問

ここでは、レバレッジを活用した投資についてよくある質問を紹介します。

FXや株のレバレッジ倍率はどれくらいが適切ですか?

FXでは最大25倍までのレバレッジをかけられますが、初心者が高倍率で取引するのは非常に危険です。

まずは2~3倍程度の低めのレバレッジ倍率で始め、値動きの感覚やリスクを経験しながら、徐々に倍率を上げていくと良いでしょう。

株の信用取引の上限は約3倍までに設定されていますが、まずは2倍程度から始めると良いでしょう。

レバレッジは初心者でも使った方が良いですか?

投資の初心者は、無理にレバレッジを使う必要はありません。

まずは自己資金のみで投資を始めて、経験を積むと良いでしょう。そして、自分の投資スタイルが固まってからレバレッジを活用するほうが安心です。

ただし、どれだけベテランの投資家であっても、レバレッジを掛けないと決めている場合もあります。

レバレッジを活用した投資はリスクが大きい投資法のため、慎重に検討するようにしましょう。

レバレッジと借金の意味は同じですか?

レバレッジと借金は、どちらも「手元にある資金以上のお金を動かす」という意味では似ている部分があるものの、厳密には異なります。

借金は金融機関からお金を借りることをいい、毎月の返済義務が生じます。

一方で、レバレッジは「自己資金を担保にして、大きな取引を可能にする仕組み」であり、直接借金をしているわけではありません。

取引で損失を出しても、借金のように毎月の返済義務が生じるわけではなく、基本的には自己資金の範囲内で損失が確定します。

ただし、相場の急激な変動で「追証(追加保証金)」が必要になる場合があります。このような場合は、証拠金に加えて追加の資金が必要になるため、注意が必要です。

レバレッジでは借金のような返済義務は生じないものの、追証が発生した際は追加資金が必要になることを覚えておきましょう。

まとめ

レバレッジとは、少ない自己資金で大きな取引を行い、効率的に利益を狙う投資手法です。

株の信用取引やFX、先物取引などさまざまな投資でレバレッジを活用できますが、大きな利益を狙える反面、損失が出る可能性もあるため注意が必要です。

レバレッジを活用した投資を行う際は、レバレッジや証拠金維持率などを正しく理解し、自分の資金力や投資目的に合った運用を行うようにしましょう。

関連記事

伊藤久実

伊藤FP事務所代表。ファイナンシャルプランナー(AFP)兼ライター。

大学卒業後、証券会社・保険コンサルタントを経て事務所代表兼フリーライターとして活動を始める。家計の見直しから税金・保険・資産運用まで、人生の役に立つ記事を幅広く執筆している。